インボイス制度に関する企業の意識調査

インボイス制度、企業の76.6%が『内容を理解』

~ 免税事業者との取引について41.5%が対応に苦慮 ~

~ 免税事業者との取引について41.5%が対応に苦慮 ~

2023年10月1日から始まる「適格請求書等保存方式」(インボイス制度)は、消費税の複数税率に対応した仕入税額控除の方式である。登録は必須ではないものの、適格請求書を交付するためには、適格請求書発行事業者の登録申請を行う必要がある。

制度開始直後から仕入税額控除を受けるためには、2023年3月31日までに登録申請を行わなければならないことから、申請していない事業者は検討・対応が急がれている。

そこで、帝国データバンクは、インボイス制度に関する企業の見解を調査した。本調査は、TDB景気動向調査2022年10月調査とともに行った。

- 調査期間は2022年10月18日~31日、調査対象は全国2万6,752社で、有効回答企業数は1万1,632社(回答率43.5%)

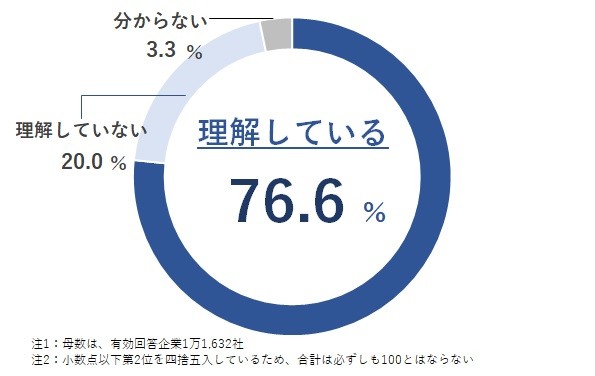

企業の76.6%がインボイス制度を理解、そのうち「十分に理解している」企業は15.1%にとどまる

2023年10月から、仕入税額控除の要件となる「適格請求書等保存方式」(インボイス制度)の開始が予定されるなか、自社におけるインボイス制度への理解について尋ねたところ、企業の76.6%が『理解している』と認識していた。その内訳は、「ある程度理解している」は61.5%となったが、「十分に理解している」は15.1%にとどまった。

他方で、企業の20.0%で『理解していない』[1]とし、そのうちごく少数の0.3%にとどまるが「言葉も知らない」企業も存在した。

企業からは「登録申請は、担当会計事務所を通して申請済み。ワークブックなども随時目を通している」(運輸付帯サービス、栃木県)といった声が聞かれた一方で、「インボイス制度の内容が理解できない、説明してくれる人も近くにいない」(とび工事、北海道)といった意見もみられ、制度開始が迫るなかで、十分な理解が進んでいない様子もうかがえた。インボイス制度の理解

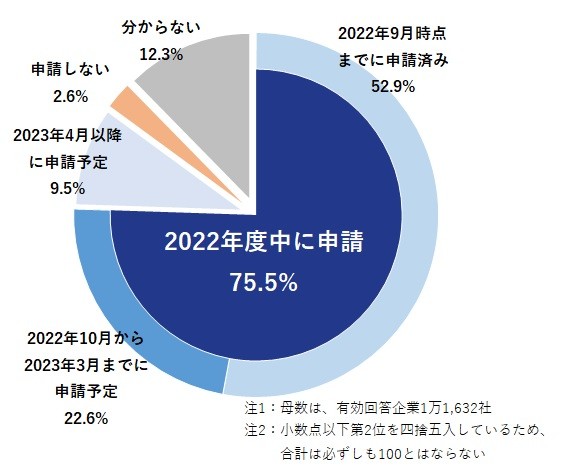

インボイス制度、9月末時点で申請済み企業は52.9%

自社におけるインボイス制度の登録状況について尋ねたところ、企業の52.9%で「2022年9月時点までに申請済み」としていた。「2022年10月から2023年3月までに申請予定」(22.6%)と合わせると2022年度中に申請する企業は75.5%となる見込みである。企業からは「社内で十分に調査・把握し準備はできている」(電気計測器製造、東京都)といった声があがっている。

一方で、「申請しない」企業は2.6%となった。

インボイス制度の登録状況

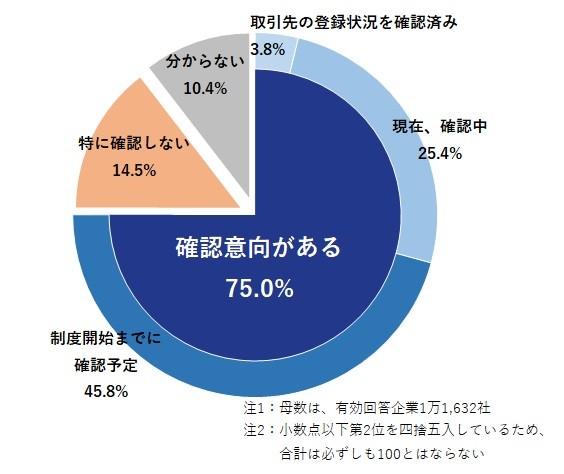

取引先の状況を確認する意向がある企業75.0%。既に確認済みは3.8%

自社の取引先のインボイス制度への登録状況について把握しているか尋ねたところ、「取引先の登録状況を確認済み」の企業は3.8%にとどまった。しかし、「現在、確認中」が25.4%、「制度開始までに確認予定」が45.8%となった。企業の7割超で取引先の状況を確認する意向があり、「取引販売先のお客様の6割が個人事業主となるため、インボイス登録の確認は必須と考えている。今後の手続き(仕入れ)に関しても社内で研修を2023年度に実施する予定である」(和洋紙卸売、茨城県)や「免税事業者の多くは個人事業主が多く、対応を決めかねている方が多いため、自社として早くからの準備は不可能。現実的には、諸々の確認、調整作業は来年4月期以降になる」(各種商品小売、北海道)などといった意見があがっている。

他方で、「特に確認しない」とする企業は14.5%となった。企業からは「田舎で少量の農作物を作って販売、漬物など加工販売していたお年寄り達が、小遣い稼ぎ程度の商売ができなくなる」(乾物卸売、石川県)といった声もあげられた。

【取引先に関する企業からのコメント(抜粋)】

取引先の登録状況の確認

- フリーランスとの取引が多いので、取引先への説明に労力を使っている。意外とまだ気にしていない方もいる(劇団、東京都)

- 少なくとも取引先顧客から求められているので社内勉強会など、ある程度の理解は社員にさせている。また、仕入れ業者に対しても同じように求めている(貸事務所、愛知県)

- 非常に困惑している。一人親方や、個人経営の協力会社は、重要な戦力であり、今後取引をやめるわけにもいかず、現在検討中である(舗装工事、東京都)

- 消費税の扱いを含めた金額で取引先を選定する予定である。免税事業者は相見積もり上、不利になると思われるが取引候補からは除外しない予定(遊技場、三重県)

- 販売管理システムの大幅な変更で、大きな設備投資が必要となり、経営的にも大きな負担となる。政府の助成制度等を期待したい(食料・飲料卸売、北海道)

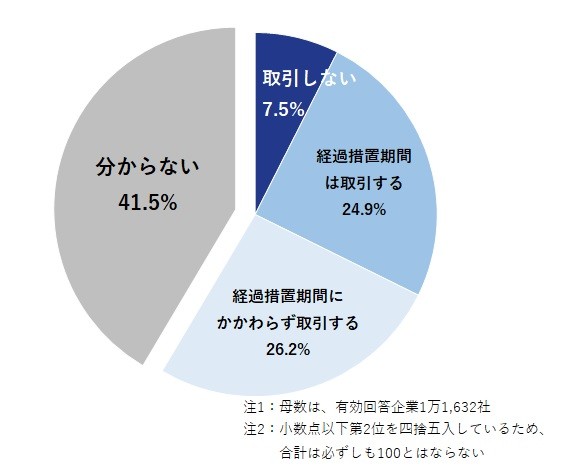

免税事業者との取引、経過措置期間は約半数で取引を行うが41.5%の企業で対応を決めかねている

2023年10月の制度開始後における自社と免税事業者との仕入れ取引[2]について尋ねたところ、「基本的に、免税事業者との取引は行わない。他事業者への切り替えを検討中」(冷暖房設備工事、山口県)とあるように「取引しない」企業は7.5%となった。一方で、「経過措置期間は取引する」と考えている企業は24.9%、「経過措置期間にかかわらず取引する」は26.2%であった。経過措置期間においては51.1%の企業で取引を行うとした。企業からは、「中小企業としては、免税事業者と取引しないと業務に支障をきたすため取引せざるを得ない」(金属容器等製造、静岡県)といった声があがっている。

他方で、「分からない」とする企業が41.5%と多くの企業で、現時点では免税事業者との取引に関して対応を決めかねている様子もうかがえた。

免税事業者との取引

まとめ

本調査の結果によると、企業の7割超がインボイス制度を『理解している』ことが明らかとなった。また、2022年9月までに申請済みの企業は半数を超え、2022年度中に申請が済む企業は7割に及ぶなど、多くの企業は2023年10月からのインボイス制度開始に対して準備を進めていることが分かった。また、取引先の多くに免税事業者を抱える企業においては、消費税の仕入税額控除が受けられない可能性もあり、取引先への対応に苦慮している企業が一定数みられた。そのほか、国による周知が不足しているといった指摘の声も少なくない。

制度開始まで1年を切ったなか、引き続き政府には広く情報が行き渡るよう、丁寧でわかりやすい情報発信が求められている。

[1]『理解していない』は、「あまり理解していない」と「全く理解していない」と「言葉も知らない」の合計

[2]適格請求書発行事業者以外からの仕入れであっても、2023年10月から2029年9月の期間は、一定の条件のもとで、仕入税額相当額のうち一定割合を控除できる(80%→50%の2段階設定)経過措置が設けられている

【内容に関する問い合わせ先 】

株式会社帝国データバンク 情報統括部

担当:池田 直紀、新井 雄太、大友 隆靖

TEL:03-5919-9343

E-mail:keiki@mail.tdb.co.jp

リリース資料以外の集計・分析については、お問い合わせ下さい(一部有料の場合もございます)。